記事一覧へ

テクノロジー市場を動かす4つの波: トレンド、サイクル、インフレクション、バブル

Coreline Venturesの原です。「SaaSは死んだ」「AIはバブル」という声をよく聞きますが、テクノロジー市場には4つの異なる動きがあります。

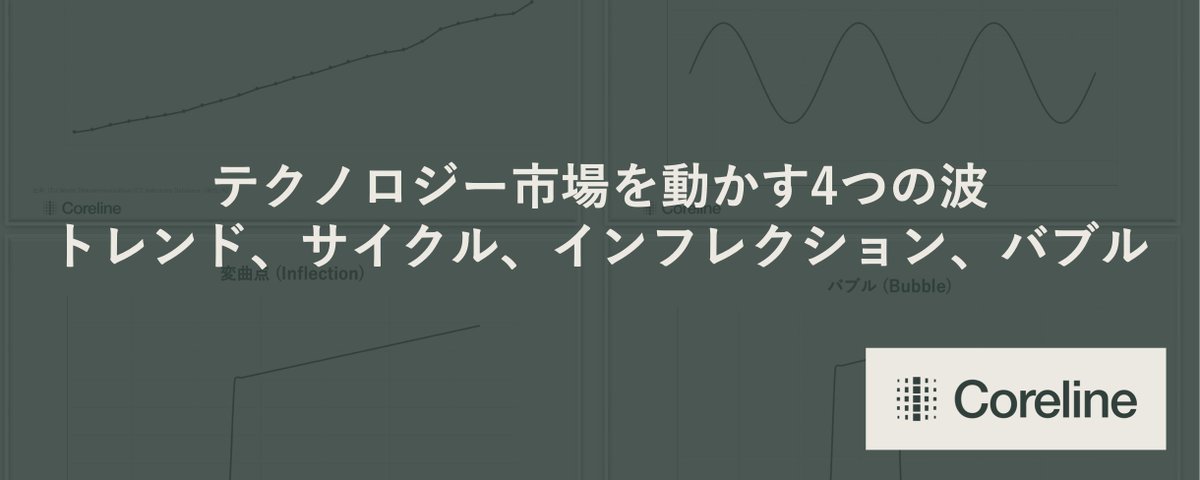

1. トレンド: 長期的な方向性の変化(例: クラウド化、モバイル化)

2. サイクル: 繰り返す景気や業界の周期

3. インフレクション: 技術的ブレイクスルーによる急激な変曲点

4. バブル: 期待値が実態を大幅に超えた状態

現在のAIは「バブル」ではなく「インフレクション」の段階。SaaSは「死んだ」のではなく「サイクル」の調整期にある。

この4つのフレームワークで見ると、正確な市場判断ができ、投資・事業戦略において誤った判断を避けられます。

business-modelai-thinking

テクノロジー市場を動かす4つの波

26429

原文を表示 / Show original

Kenichiro Hara | Coreline Ventures

@kenichiro_hara

テクノロジー市場を動かす4つの波: トレンド、サイクル、インフレクション、バブル

55

311

224K

こんにちは。Coreline Venturesの原です。

「SaaSは死んだ」「AIはバブル」

テクノロジーやスタートアップに関わる仕事をしていると、新しい技術やビジネスモデルが流行したときに、このようにポジティブには「xxxが次のビッグテーマ」、ネガティブには「xxxが終わった」「xxxはバブル」という言葉をよく聞きます。

その他にも過去には、ブロックチェーン、ドローン、VR、何々テック、などこれまで多くの言葉がxxxに入りました。

何年後かに振り返るとそれが正しかったこともあるし、間違っていたこともある。その波が来ているときに、それがどういう波なのか、果たして正しいトレンドなのか間違ったトレンドなのか、テクノロジーに関わる投資家として、注意深く真偽を確かめるようにしています。

そのためにはまず「今起きている変化はどういう波なのか」を"分類する"ことが第一歩です。この記事では僕が頭の中で考える波の種類、それぞれの波に対する投資家としての向き合い方について説明したいと思います。

noteで読みたい場合はこちら

https://note.com/kenichiro_hara/n/ncc4cafd6769b?sub_rt=share_pb

1つ目の波: セキュラートレンド (Secular trend: 長期的な構造変化)

セキュラートレンドとは

まず1つ目は、長期的な構造変化(セキュラートレンド)。ゆっくりと徐々に増えていったり減っていったりする変化です。この変化の特徴は、1. 緩やかに上昇/下降して、2. 長期間続き、3. 不可逆 (もとに戻ることがない) です。

例えば、日本の高齢化。

上のグラフが示す通り、急激に進む年があるわけではなく、毎年比較的線形に進み続けます。そして戻ることが基本的には考えにくいと思います。

高齢化率の他にも、セキュラートレンドは都市部への人口集中や、少子化など、人口動態や社会学的な変化に多く当てはまります。

一方でテクノロジーに関わることでもこのセキュラートレンドに当てはまるものがあります。たとえば、インターネット普及率とEC化率。

世界全体のインターネット普及率も毎年線形に伸び続け、どこの一年を切り取っても、急激に変化することはなく、緩やかに長期的に進み続けています。

EC化率も同様です。

EC化率もコロナ期を除いてほぼ毎年予測できる範囲で伸び続けています。

この"EC化"や"モバイル化"のように、「XX化」という言葉を使って長期的な構造変化を表現することが多々あります。その言葉の裏には、"徐々に起きて"、"不可逆であること"を暗に示しています。

セキュラートレンドの特徴は「ほとんどの人が今後どうなるか知っている」ということです。インターネットの普及も、EC化も、ほとんどの人が今よりも進んでいくと思っていたものではないでしょうか。

一方で同時に、どれもが大体どの時点でも過小評価されており、「思っていたより進んだ」という点も共通します。

ソフトウェアの浸透はどうでしょうか。2011年にマーク・アンドリーセンが"Software is eating the world(ソフトウェアが世界を飲み込む)"というエッセイを書いてから15年。誰もがソフトウェアが文字通り世界を飲み込んでいく姿を目の当たりにしていますが、まだまだ続くと考えています。

Why Software Is Eating the World | Andreessen Horowitz Software is eating the world. More than 10 years after the pe a16z.com

下記のグラフは2011年からのSaaSの市場規模の推移です。

2011年の120億ドルから、現在の3000億ドルまで増え続けておりますが、逆に3000億ドルしかないとも言えます。毎年、さすがにそろそろ頭打ちだろうと思わせつつ、増え続けるのがこのセキュラートレンド(長期的な構造変化)の特徴なのです。

セキュラートレンドへの向き合い方

このトレンドの波に対する僕の向き合い方、メンタルモデルは、"Don't underestimate secular trends". 「トレンドを甘く見ない」です。

とにかくセキュラートレンドだと分類した技術トレンドがあるなら、とにかく甘く見ないで、信じて乗り続ける。あとは勝手にその技術が浸透していき、その技術を使った企業の売上は連動して伸び続けると思います。

2つ目の波: サイクル (cycle: 循環)

サイクルとは

次に金融関連のニュースで最もよく聞く波の種類。サイクルです。

景気サイクル、株式市場のサイクルなど、よく金融、投資に関わることで登場します。

相場が強気になったり、弱気になったり、上下を繰り返して、振り子のように揺り戻していきます。サイクルはセキュラートレンドと比べ比較的短期間で起き、必ず戻るものです。いいときは永遠に続かないし、悪いときも永遠に続かない。必ずどこかで反転(平均回帰)するのがサイクルです。

サイクルになる多くのものは、金融、投資に関すること、そしてすなわち、それに大きく影響を与える人間の「心理」に関わることです。サイクルを生み出すのは「楽観」と「悲観」、「熱狂」と「恐怖」の間を揺れては戻る人間の心理です。

一方で、技術にサイクルはあまり見られません。何らかの技術が"短期間"で良くなったり悪くなったりすることはほとんどない。

「abcという技術は終わった」とある技術への評価が突然下がることがありますが、その前後でその技術がもたらす効果が"消滅する"ことはほぼないと思います。

そういう技術に対する評価の突然の変化も、技術側ではなく人間側の心理の問題で、かつ「投資家の心理」がサイクルにもっとも大きな影響を与えています。

もちろん、投資家だけでなく、消費者や企業の心理やリスク寛容度の変化によって、実際に"需要"がサイクルに沿って変動することもあります(半導体など)。しかし、技術的なものや技術の浸透に関することでサイクルになるものは多くはありません。

スタートアップとサイクル

スタートアップ業界にも、サイクルによって変化するものがあります。バリュエーション、それの元となるマルチプルです。これらも金融、投資に関わることで、技術に関わることではなく、株価やバリュエーションの短期的な最も主な原因は「投資家の心理」の変化です。

そして、バリュエーションやマルチプルがサイクルによって上下するのを見て、「あのセクターは終わった」と会社やセクターを揶揄する人も多くいます。ただし、いつかまた揺れては戻るのがサイクルで、マルチプルもサイクル。なので、気にしすぎる必要はないのかなと思います。

例えば2022-2023年のSaaSの株価の崩壊。ARRの成長率(技術や顧客の需要に関すること)は鈍化はしたものの同じように崩壊したわけではなく、崩壊したのはマルチプル(投資家心理に関わること)でした。

多くのスタートアップは、テクノロジーを事業の根幹においている企業だと思います。技術がもたらす効果がサイクルのように揺れては戻ることは少ないので、自社が作る技術やプロダクトがユーザーに求められていることのほうが、人の心理で揺れては戻るサイクルで得をしていることよりも、よほど重要だと思っています。

ベンチャーキャピタルとサイクル

スタートアップ、テクノロジー業界でサイクルの影響を最も受けるステークホルダーは誰でしょうか。ベンチャーキャピタル(VC)です。ベンチャーキャピタルは起業家に比べてサイクルによって、大きく影響を受けます。下記は米国のベンチャーキャピタルの資金調達額のGDP対比です。

ベンチャーキャピタルの資金調達額 (LPからファンドへの投資額)は、上記グラフの通りインターネットバブルと、コロナ後の低金利時代に大きく増えましたが、その後バブル崩壊後に激減しています。

トレンドのようにVCへの投資額が増え続けてきたわけではなく、景気によって大きく変動してきているのです。

ベンチャーキャピタルの資金調達額は景気サイクルに影響を受けます。ファンドのリターンは株式市場サイクルによって変動するバリュエーションに影響を、ファンドサイズはその両方のサイクルに影響を受けます。

起業家とは比較にならないくらい、サイクルに翻弄される運命なのがベンチャーキャピタルなのです。ただし、ベンチャーキャピタルの投資は10年スパンの投資。サイクルを利用する投資は短期的に比較的自由に売買できることが重要。ベンチャーキャピタルの投資先は短期的に自由には売買できません。

投資した10年後にたまたま株式市場のサイクルがよく、サイクルが味方して上手くいくラッキーな投資もあります。しかし10年後のサイクルなんてどうなるかわかりません。サイクルやアービトラージを利用することを第一に考えている投資家はベンチャー投資家とは言えないと思っています。

サイクルへの向き合い方

僕らは、サイクルを利用することはできず、サイクルから利益を上げることはある意味本業ではなく、ただサイクルを理解して、それに応じてできる限りのリスクマネジメントをするのがベンチャーキャピタルに最大限出来ることなのかなと思います。

なので、僕はサイクルに対しては、"Understand the cycle". 「サイクルを理解する」ことが大事(というかそれ以上はしない)と考えています。

3つ目の波: インフレクション (Inflection: 変曲点)

インフレクションとは

次の波は、テクノロジー企業の経営者、それに投資をするVCにとっては、最も重要な大きな変化、"Inflection: 変曲点"です。

長期的に比較的に同じような傾きで伸び続けるトレンドと異なり、変曲点はある時突然”傾き自体"が変わります。

このイメージ図のように突如スピードアップするものがインフレクションです。

セキュラートレンドは人口動態や社会学的な変化によってもたらされ、サイクルは金融/投資における人間の心理によってもたらされる一方、変曲点のような急激な増加の多くは技術的な革新(他には規制など)です。

セキュラートレンドと変曲点の2つの波は、永続的な変化、不可逆な変化だと言えますが、変曲点はその"急激さ"が特徴です。その技術が登場する前後では、まるでビジネスの仕方、ユーザーの行動が変わってしまうような急激な変化です。これまでで言うと、インターネット、スマートフォン、そして現在我々が体験しているAIによる変曲点。

以前、僕のnoteのスタートアップが大事にすべき"Why now" (なぜ今この事業を興すべきなのか)、という記事で、その事業を昨年ではなく来年ではなく"今この瞬間に"興す必要がある最も重要な理由が”技術の変曲点”だと述べました。

(↓noteの記事)

https://note.com/kenichiro_hara/n/n467c53f246f8

記事内で紹介したGmail開発者のPaul Buchheitの言葉です。

(巨大なテック企業になるためには何が必要かと聞かれて)

Google, Netflix, Amazonのようになるために必要なことは、指数関数的な変化の上で事業を行っている事。インテルや初期のマイクロソフトやアップルは"マイクロコンピューターの勃興"という変化の上で事業を行っていた。マイクロコンピューターがなければ、マイクロソフトは当然成功していなかった。Googleも同様で、Googleは"インターネットの成長"という変化の上で事業を行っていた。オンラインでの情報が指数関数的に増える事で、Googleの使いやすさは増していった。

同じ記事内(2020年なのでGPT前)で紹介したスタートアップが事業上で利用した指数関数的な多くの変化は、スマートフォンの浸透に起因するものだと思います。

1. Uber: スマートフォンの浸透とGPSの精度の向上

2. Dropbox: デバイス/ファイルサイズ/コンテンツの増加(スマートフォンの浸透に起因)とストレージコストの減少

3. Slack: 企業ユーザーのSMSへの適応(スマートフォンの浸透に起因)と企業で使うSaaSツールの増加

4. Facebook: 学校のemailアカウントの普及、モバイル/インターネットの利用環境の改善

5. Stripe: インターネット上での決済額の増加

下記がスマートフォン出荷台数の推移です。

iPhoneが登場した2007年からの10年間で、10倍以上に増えています。

つまり、スマートフォンの浸透を前提にした事業(主にはモバイルアプリ)を行っていたなら、勝手にポテンシャルのユーザーは10倍以上になり、さらにスマートフォンの性能も上がるためモバイルベースのサービスのユーザー体験も勝手に上がる。という素晴らしい10年だったのです。

その前の波であったインターネットについても同様で、GoogleやAmazonなど現在の巨大テック企業の多くは、このインターネットという変曲点を利用した企業でした。

巨大テック企業を作った変曲点である、90年代後半からのインターネット、2010年前後からのモバイル。

そして2020年代の我々はさらに強力な変曲点を体験しています。(この記事を書いているのは2026年4月)

AIとインフレクション

AIによって、事業のあり方がどの程度変わるか、ユーザーの行動がどの程度変わるか、はこの記事では書きませんが、事実として言えるのが、何らかの形でAIを直接使うユーザー数の増加スピードはインターネットやスマートフォンの拡大を遥かに凌駕するということです。

https://ig.ft.com/ai-personal-assistant/

AI (この図ではChatGPT)はインターネットやモバイルが10年以上かかったユーザー数の成長を、2-3年で達成してしまいました。

さらに性能の進化は、スマートフォンの進化よりも遥かに早い。スマートフォンも毎年新しい世代のデバイスが出るたびにカメラがよくなったり、性能がよくな